宏不雅场所:好意思国通胀 2 月超预期降温。中枢服务价钱和能源价钱同比增速下滑是 CPI 低于预期的主因。德国基民盟主席梅尔茨鼓吹的用于整顿武备和提振经济的大范畴刺激运筹帷幄免费快播伦理电影,带动德国国债利率上行以及欧元增值,但现在该运筹帷幄濒临阻力。中国内地2 月 CPI 同比录得-0.7%,春节错期是 CPI 同比转负的主要原因。中国内地 2 月新增社会融资范畴增速同相比上月小幅回升至 8.2%,其中政府债券范畴同比大幅多增,融资节律光显快于 2024 年同时。从 2 月中国香港特区政府公布财政预算案以来,香港地产销售阛阓迎来久违的小阳春。韩国2 月空隙率出东说念观念想地下跌。泰国消耗者信心指数五个月来初度下跌。

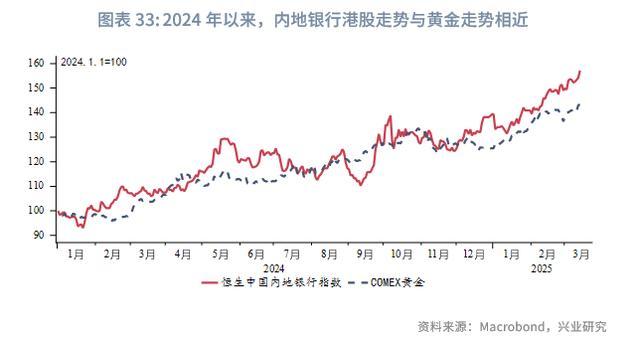

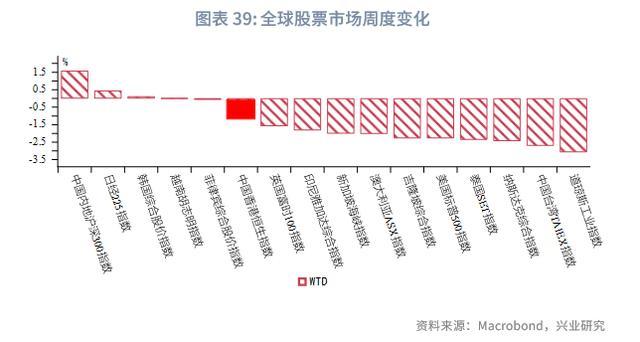

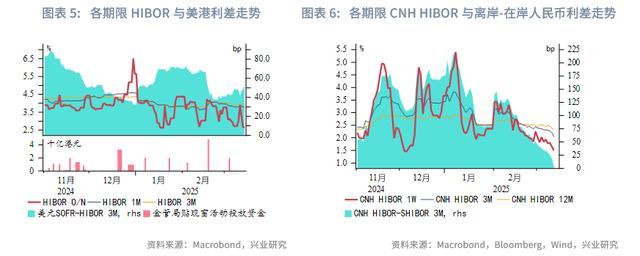

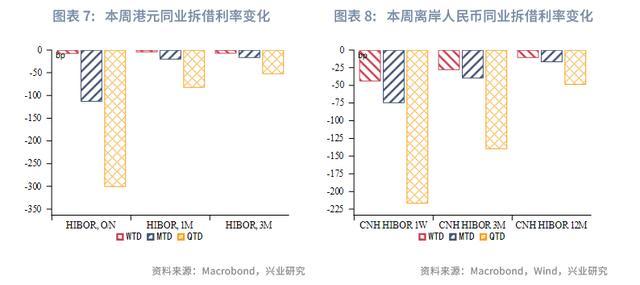

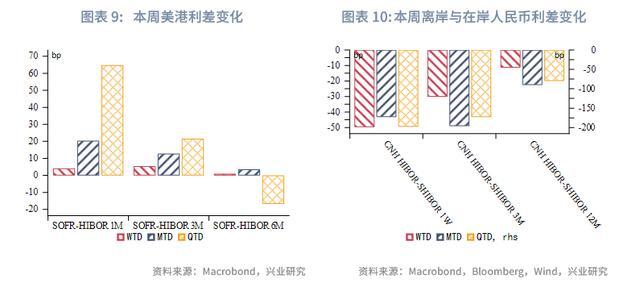

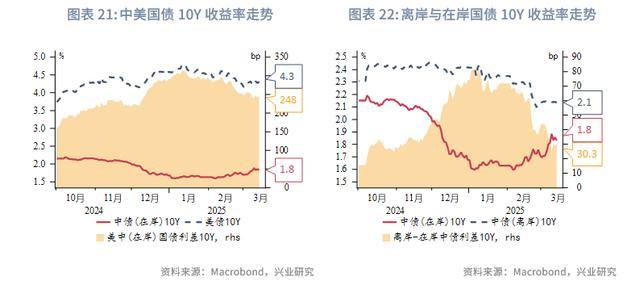

金融阛阓:货币阛阓方面,本周短端 HIBOR 小幅下行,3 个月好意思港利差麇集第三周走阔。离岸东说念主民币资金面压力握续缓解,离岸与在岸东说念主民币利差大幅收窄,其中 3 个月期限离岸与在岸东说念主民币利差收窄至 0bp 近邻。外汇阛阓方面,近期好意思国经济基本面相对走弱以及欧元等其他发达经济体货币走强鼓吹好意思元指数下行,但大王人亚洲货币并未因此而走强,可能受到好意思关税预期的影响。新西兰元与澳元增值进度最大,主要因风险情绪建立。马来西亚林吉特贬值幅度最大,部分原因为股市阐扬较弱,外资流出令林吉特承压。债券阛阓方面,在岸中国国债收益率受宽松预期收缩、股债跷跷板影响而上行,好意思中利差小幅收窄。近 1 个月,受离岸与在岸东说念主民币利差收窄影响,离岸与在岸中国国债利差收窄。权力阛阓方面,受好意思股影响,本周港股回调,上四肢能有所收缩,但南向资金握续大幅净流入,本周一大幅净流入 297 亿港元,创下互联互通机制盛开以来的单日净买入最高记录。而本周被迫外资资金减小了净流入幅度,主动外资资金加大净流出幅度。短期来看,科技型港股在南向情绪的带动下展望防守震憾偏强,但需热心好意思股波动风险外溢的影响。若风险偏好较低,也可热心对大型内地银行港股的设立。

下周热心:中国内地2月信济数据(3月17日),日央行议息会议(3月18、19日),好意思联储议息会议、新西兰2024年第四季度GDP、澳大利亚2月做事数据(3月20日)。

西洋:好意思国通胀 2 月超预期降温。举座和中枢 CPI 同比永别收窄至 2.8%(前值 3.0%、预期值 2.9%)和 3.1%(前值 3.3%、预期值 3.2%)。环比来看,举座和中枢 CPI 均高潮 0.2%,低于预期值 0.3%。中枢服务价钱和能源价钱同比增速下滑是 CPI 低于预期的主因。特朗普的关税计策不停升级,反复多变,傍边阛阓情绪,投资者对好意思国经济增长信心收缩。现在阛阓展望好意思联储不才周的议息会议上防守利率不变,年内降息的预期为 50-75bp。德国基民盟主席梅尔茨鼓吹的用于整顿武备和提振经济的大范畴刺激运筹帷幄,带动了德国国债利率上行以及欧元增值。但现在该运筹帷幄濒临阻力,德国绿党拒却扶直,并提议了我方的决策,多党谈判将于下周赓续进行。

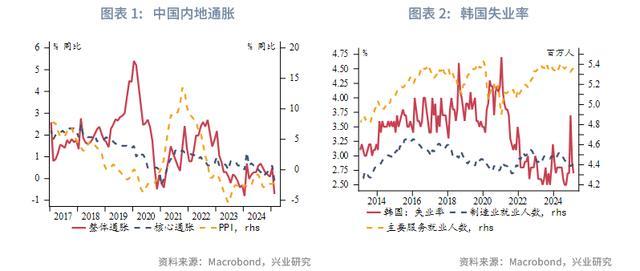

中国:中国内地 2 月 CPI 同比录得-0.7%,较上月下跌 1.2 个百分点,低于阛阓预期的-0.4%。春节错期是 CPI 同比转负的主要原因,扣除春节错月影响 2 月 CPI 同比高潮 0.1%,3 月 CPI 有望从头反弹至 0%近邻。2 月 PPI 同比录得-2.2%,较上月回升 0.1 个百分点,低于阛阓预期的-2.1%。2 月新增社会融资范畴增速同相比上月小幅回升至 8.2%。政府债券范畴同比大幅多增,融资节律光显快于 2024 年同时。信贷方面,住户中长期贷款同比少增可能响应住户提前还贷意愿仍是较高,企业融资需求偏弱肖似所在债务置换影响,各期限企业贷款均呈同比少增。从 2 月 26 日中国香港特区政府公布财政预算案以来,中国香港地产销售阛阓迎来久违的小阳春。主要原因在于,预算案将享受百元印花税的房屋价钱门槛由 300 万港元提高至 400 万港元。在此之前,购买此类房产需交纳 6 万港元税款,调遣后仅需交纳 100 港元,大幅缩小此类房产的购买本钱。

日韩:韩国 2 月空隙率不测下跌。季调后的 2 月空隙率降至 2.9%,前值 2.9%,预测值 3.0%。政府前期做事扶直运筹帷幄握续发力,一定进度弥补了私营部门劳能源需求的疲软。但韩国国内务治危急及特朗普政府生意计策风险,加重省略情味,削弱消耗者与企业信心,甚而私营部门招聘推迟。

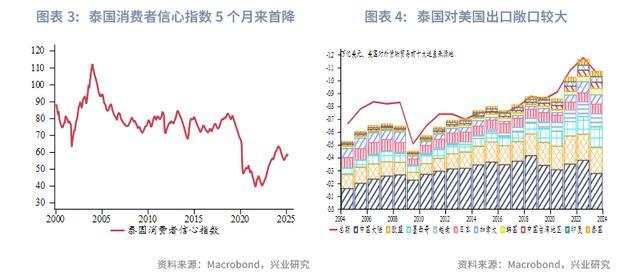

东南亚:受好意思国关税计策和国内务治省略情味影响,泰国消耗者信心指数五个月来初度下滑,2 月降至 57.8,较上月下跌 1.2。消耗者担忧好意思关税计策冲击泰国出口及增长长进。泰国位列对好意思生意顺差前十,好意思国事泰国最大出口国,2024 年泰国对好意思出口额达 549.5 亿好意思元,占其出口总和的 18%。特朗普政府之前称 4 月初将本质平等关税计策,泰国汽车等出口行业或受触及。

本周短端 HIBOR 小幅下行,但总体褂讪。3 个月好意思港利差麇集第三周走阔,至 54bp。本周好意思元指数小幅贬值,离岸东说念主民币资金面压力握续缓解,短端 CNH HIBOR 大幅下行,离岸与在岸东说念主民币利差大幅收窄,其中 3 个月期限离岸与在岸东说念主民币利差收窄至 0bp 近邻,香港金管局白昼离岸东说念主民币流动性使用率仍在较低水平。本周 USDCNH 掉期隐含利率与在岸东说念主民币同行存单收益率之差、USDCNH 掉期阛阓隐含的离岸与在岸东说念主民币利差负向扩大。

近期好意思国经济基本面相对走弱以及欧元等发达经济体货币走强鼓吹好意思元指数下行,但大王人亚洲货币并未因此而走强,可能受到好意思关税预期的影响。本周澳元与新西兰元增值幅度最大,主要因风险情绪的建立。2024 年第三季度起,澳元兑好意思元汇率与澳好意思利差走势出现较大背离,这可能因为澳元比其他发达国度货币更易受到内行风险情绪的影响,当好意思关税风险权臣缩小时,澳元反弹力度更大,新西兰元也有类似特征。马来西亚林吉特贬值幅度最大,部分原因为马来西亚股市阐扬较弱,外资流出令林吉特承压。

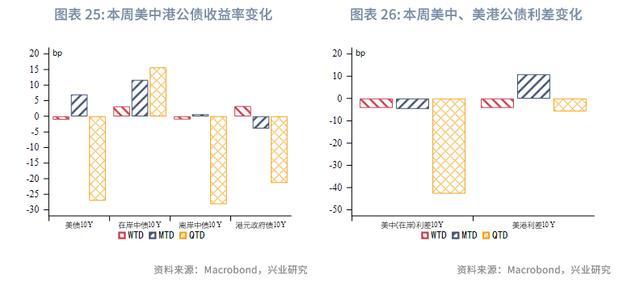

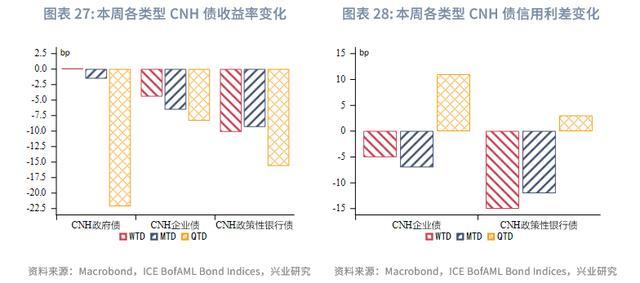

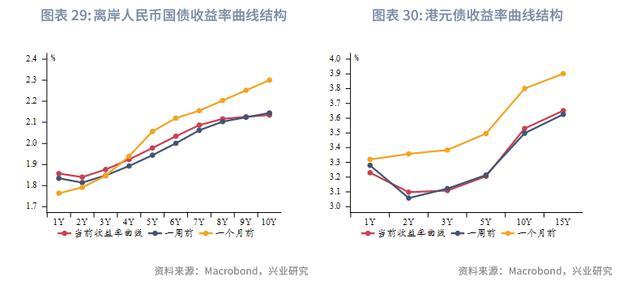

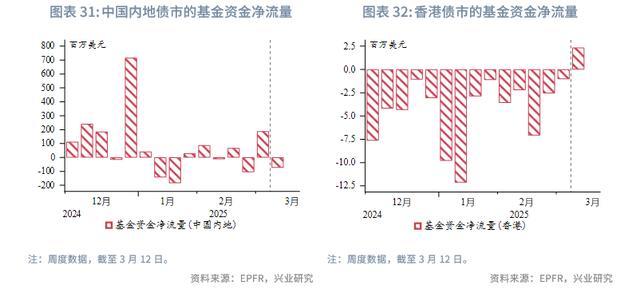

一级阛阓方面,周内考虑刊行 13 只港元债和 25 只点心债,刊行金额永别为 109 亿好意思元和 29 亿好意思元。香港金管局刊行的短期单据使本周港元债刊行量较大。二级阛阓方面,本周好意思债收益率二次探底后回升,周中公布的好意思国 2 月 CPI 和 PPI 均低于预期,缓解了好意思股抛售压力,股债跷跷板效应下好意思债收益率震憾反弹。在岸中国国债收益率受宽松预期收缩、股债跷跷板影响而上行,好意思中利差小幅收窄。离岸中国国债收益率窄幅波动,收益率弧线小幅上移。近 1 个月,受离岸与在岸东说念主民币利差收窄影响,离岸与在岸中国国债利差收窄。香港政府港元债收益率上行,收益率弧线未光显变化。笔据 EPFR 口径,本周投资中国内地债市的基金资金转为净流出,投资香港债市的基金资金转为净流入。

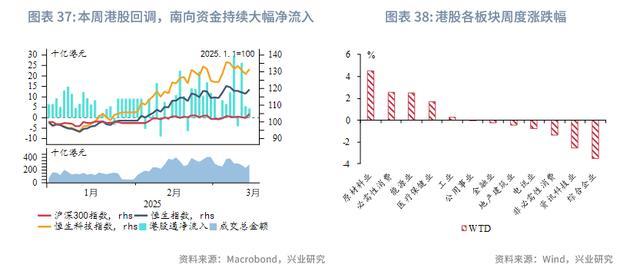

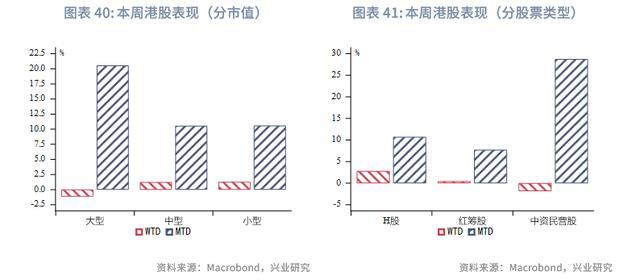

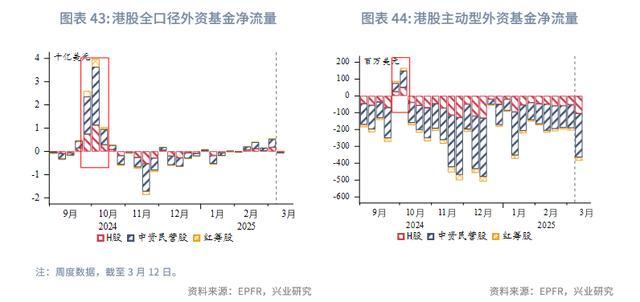

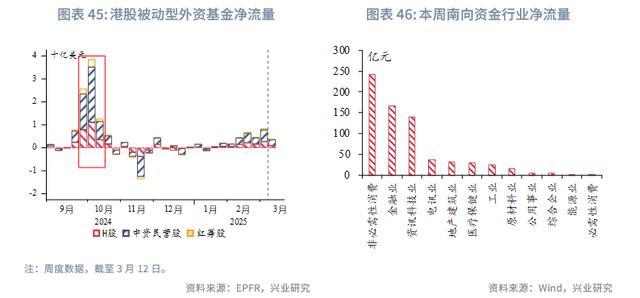

受好意思股影响,本周港股回调,上四肢能有所收缩,但南向资金握续大幅净流入,本周一大幅净流入 297 亿港元,创下互联互通机制盛开以来的单日净买入最高记录,周三也大幅净流入 262 亿港元。而本周被迫外资资金减小了净流入幅度,主动外资资金加大净流出幅度。

短期来看,天然中国内地经济改善、国外利率的下行、南向资金的握续流入将赓续成为港股利好的要素,但仍需热心好意思股波动风险外溢的影响。板块层面,科技型港股在南向情绪的带动下展望防守震憾偏强,若风险偏好较低,也可热心对大型内地银行港股的设立。

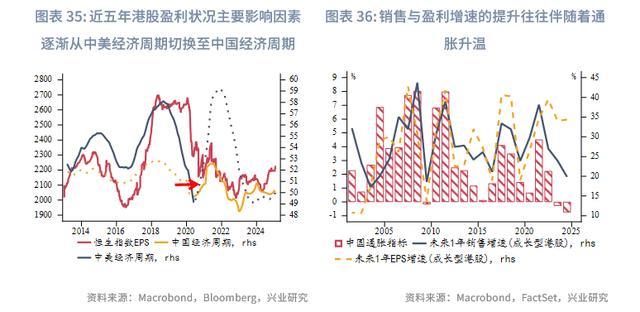

长期来看(以年为时辰单元),现在影响港股上市企业盈利的主要要素冉冉从中好意思经济周期切换至中国经济周期,销售增速的提高常常伴跟着通胀改善,将来内地通胀的升温是港股趋势性回升的基础。