中枢不雅点badnews 国产

本期不雅察区间:2025/3/10-2025/3/14。本文数据起首于Wind数据。

板块进展方面:本期Wind全A高涨1.5%,银行板块举座高涨1.3%,排在扫数行业第21位,跑输万得全A。国有行、股份行、城商行、农商行变动幅度隔离为-0.35%、2.70%、0.74%、1.23%。恒生详细指数下落0.7%,H股银行跌幅0.2%,跑赢恒生详细指数,跑输A股银行。

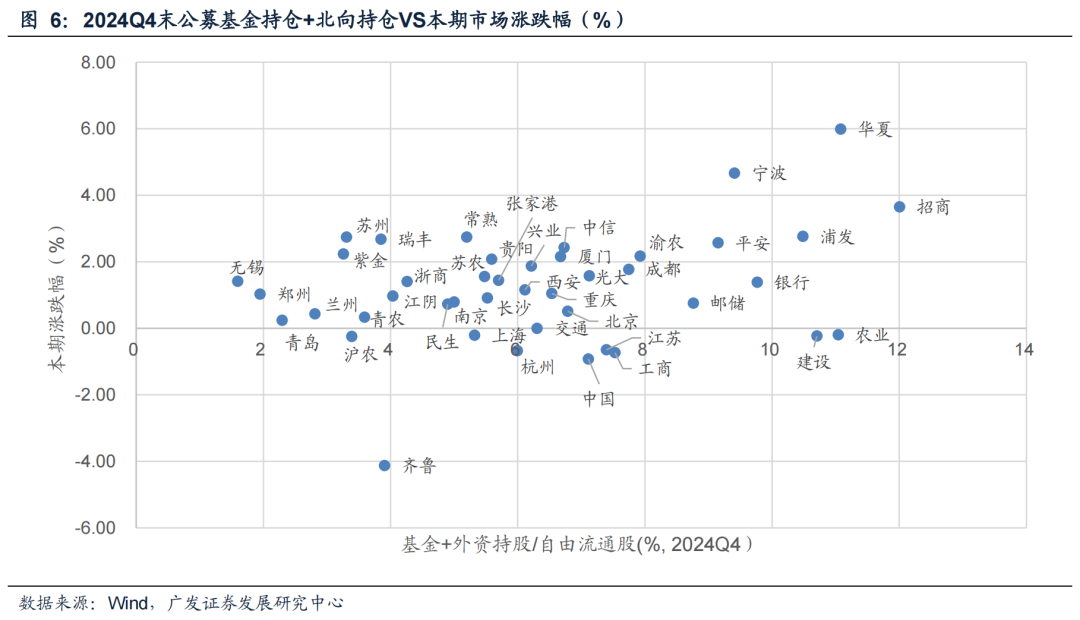

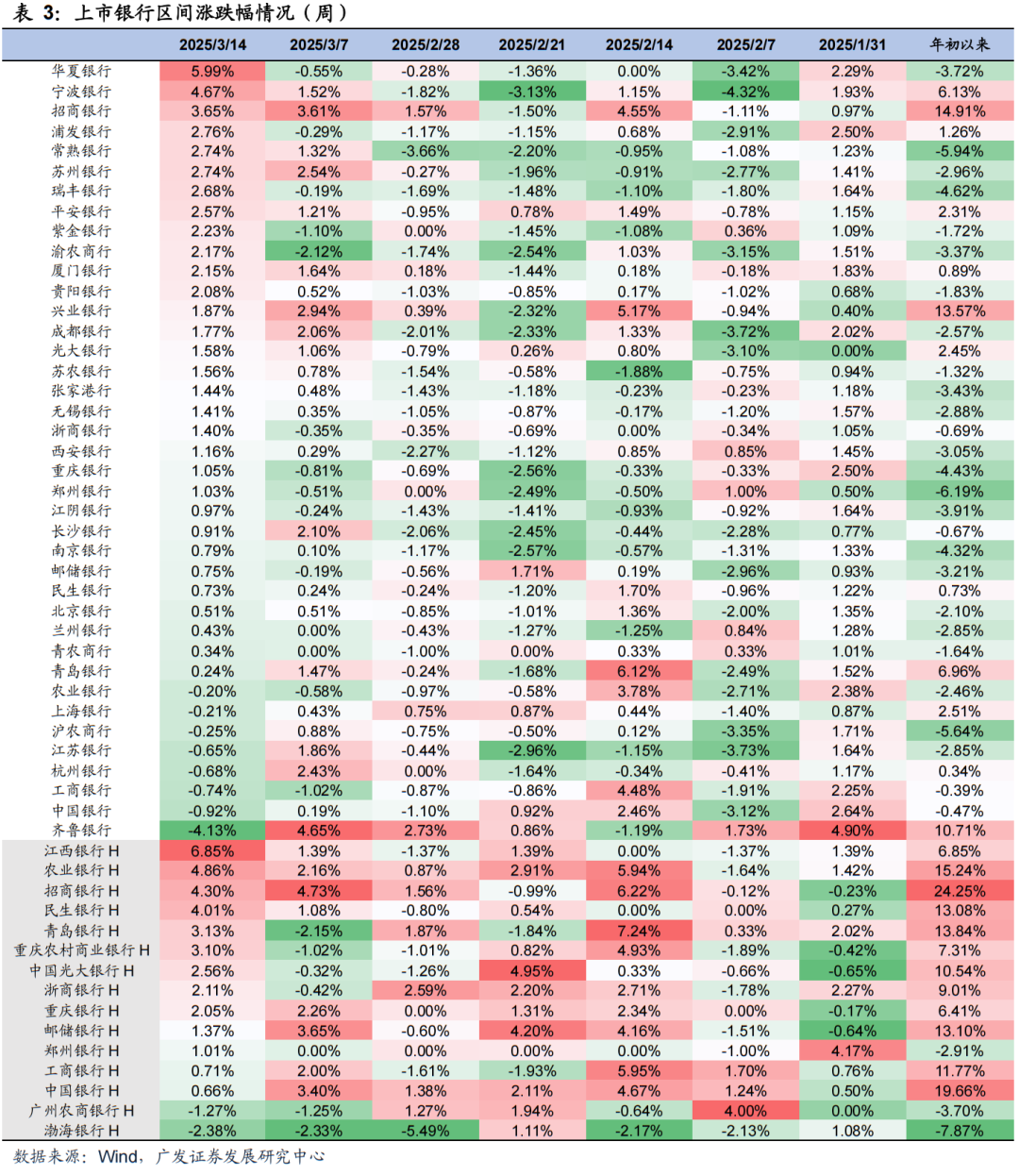

个股进展方面:A股银行涨幅前三为中原银行高涨6.0%、宁波银行高涨4.7%、招商银行高涨3.7%,H股银行涨幅靠前为江西银行高涨6.9%。

银行转债方面:本期银行转债均价高涨0.3%,跑赢中证转债0.1PCT。

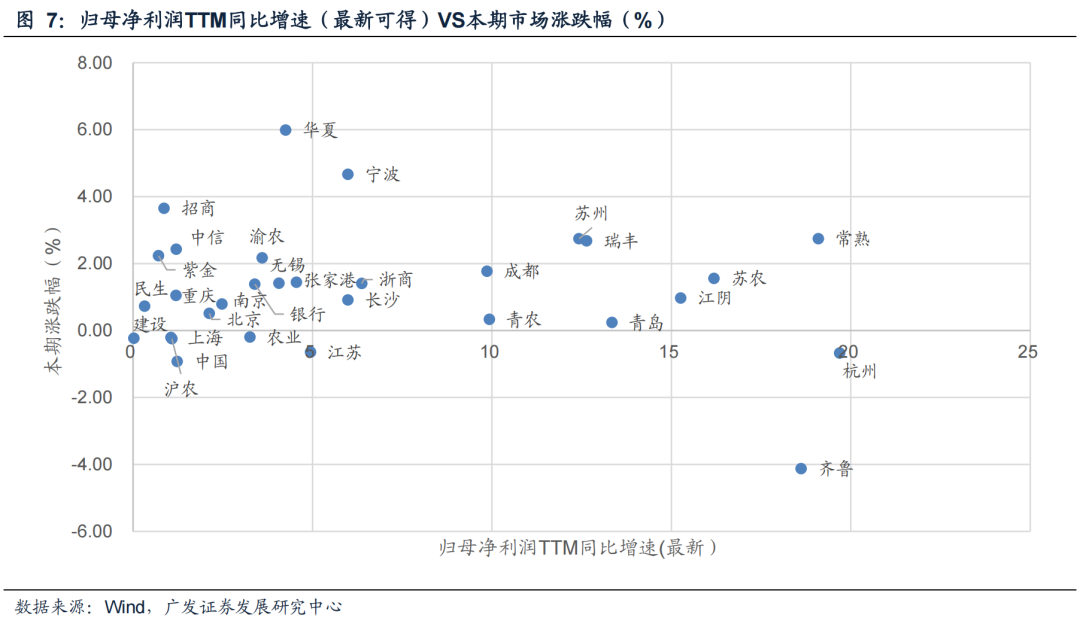

盈利预期方面:本期A股银行25年功绩增速预期环比上期基本不变。

投资建议:上周咱们投资周报建议“3月财政发力窗口,复苏参预加快期”不雅点,咱们指出:随同财政握续发力救助社融逐渐回升,3月将参预财政开销发力要道期。从本年前两个月情况看,政府债刊行大幅逾越客岁同时,量度3月份政府债刊行同比应该也会大幅提高。从历史教学看,季末月为财政开销要点技术,辩论到本年政府条件靠前且一季度净刊行量大幅逾越客岁同时,量度本年3月财政开销将大幅逾越客岁同时,财政开销驱动经济需求的力度将快速加强。现在三月依然由半,从下到上种种迹象标明:财政发力驱动经济复苏已初见眉目,从春节后工程机械销量、重卡销量、房地产成交量、有色金属价钱、水泥价钱、白酒节后淡季动销情况看均已同比浮现好转,经济复苏已初见眉目,辩论到财政开销岑岭行将驾临,咱们以为3月信济复苏将参预加快期。

现在阛阓仍存悲不雅惯性,部分阛阓不雅点对赤字率提高和社融延迟的解读偏结构且悲不雅,但咱们以为赤字率和财政加杠杆带来的总量影响将在本年上半年显赫进步经济回升的斜率(详见2月金融数据点评),风险金钱价钱依然企稳回升,各大类金钱的阛阓价钱进展依然在预示一轮复苏的驱动。外洋来看,十年好意思债利率的回落将驱动延续四五年的跨境资金流动出现逆转,外部流动性环境的逆转使咱们需要对国内经济拐点愈加明锐,估值的弹性重复基本面的建立,顺周期的戴维斯双击可能很快发生。关于银行业而言,咱们客岁年底的《金钱设置与资负筹备瞻望2025》中的图景正在逐渐终了,债市所面对的流动性环境和基本面环境将扭转银行的利率下行预期,而行业的基本面需要经验债市落潮锻真金不怕火,复苏干系型银行将显赫跑赢板块,而板块本年能够率莫得相对收益。

风险提醒:(1)经济进展不足预期;(2)金融风险超预期;(3)策略落地不足预期;(4)利率波动超预期;(5)国际经济金融风险超预期等。

目次索引

01

本期不雅察:银行板块高涨,A股优于H股

本期不雅察区间:2025/3/10-2025/3/14。本文数据起首于Wind数据。

板块进展方面(图10-17,表1-2):本期Wind全A高涨1.5%,银行板块举座(中信一级行业)高涨1.3%,排在扫数行业第21位,跑输万得全A。国有大行、股份行、城商行、农商行变动幅度隔离为-0.35%、2.70%、0.74%、1.23%。恒生详细指数下落0.7%,H股银行跌幅0.2%,跑赢恒生详细指数,跑输A股银行。

个股进展方面(表3-6):Wind数据清爽A股银行涨幅前三为中原银行高涨5.99%、宁波银行高涨4.67%、招商银行高涨3.65%,跌幅前三为都鲁银行下落4.13%、中国银行下落0.92%、工商银行下落0.74%。H股银行涨幅靠前为江西银行高涨6.85%、农业银行高涨4.86%,跌幅较大为渤海银行下落2.38%、广州农商银行下落1.27%。

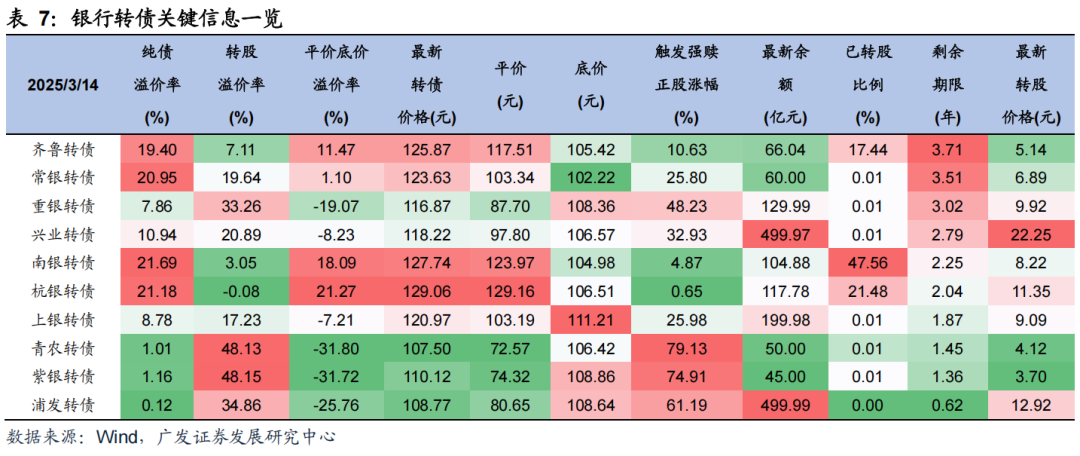

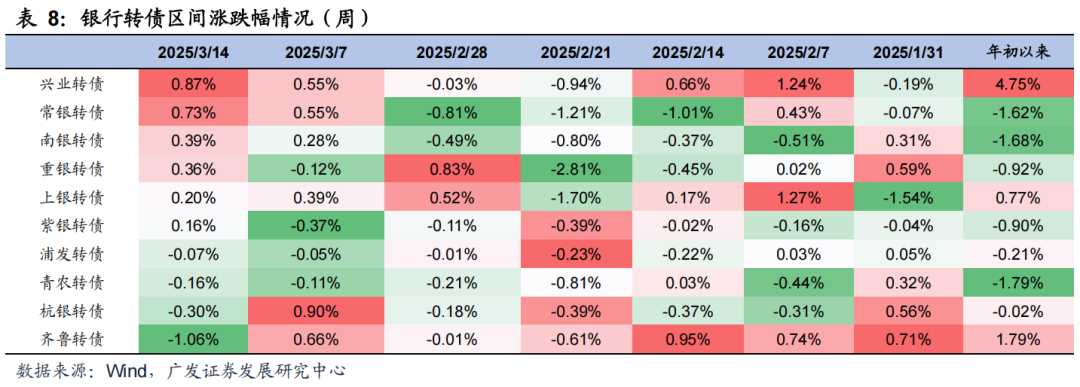

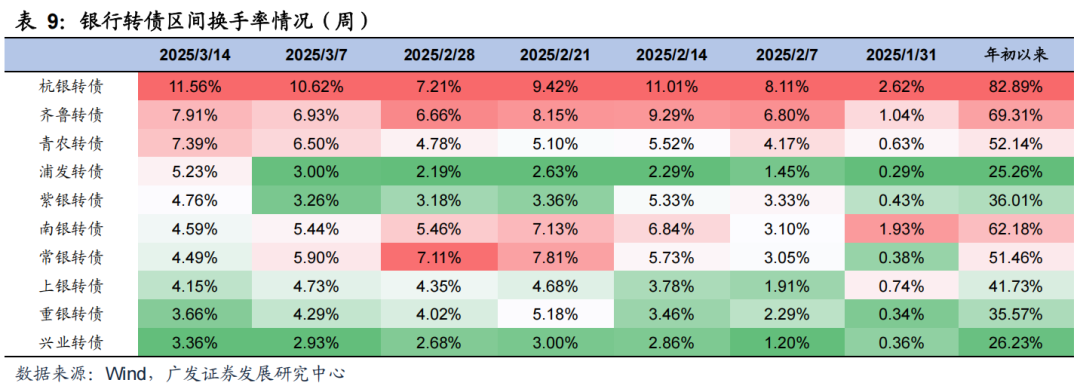

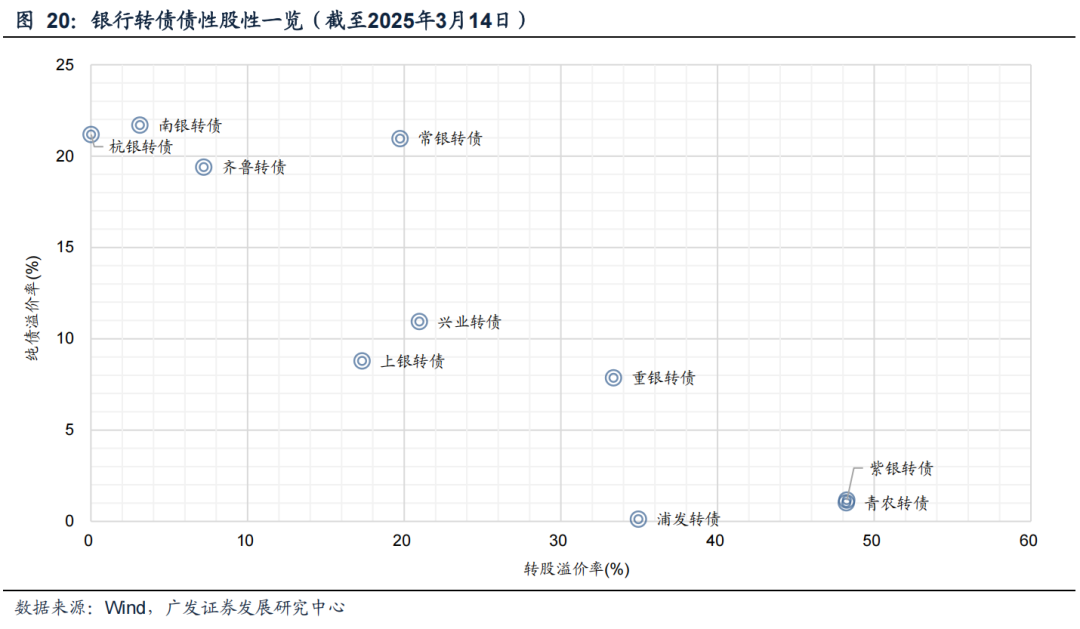

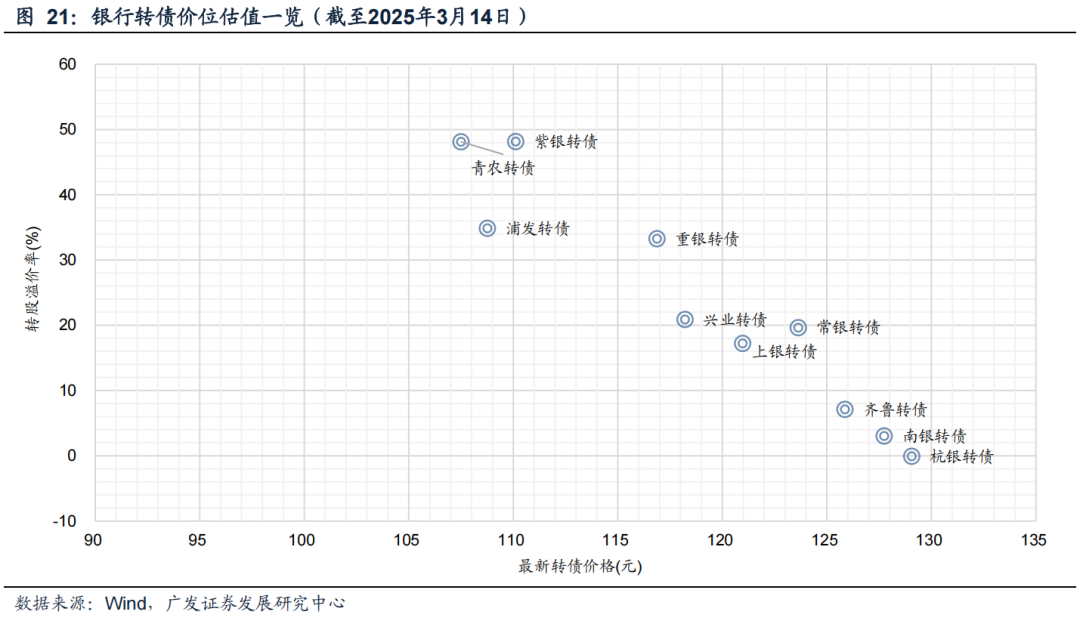

银行转债方面(图18-21,表7-9):Wind数据清爽本期银行转债平均价钱高涨0.25%,跑赢中证转债0.10个百分点。个券方面,涨幅前三为兴业转债(+0.87%)、常银转债(+0.73%)、南银转债(+0.39%),跌幅前三为都鲁转债(下落1.06%)、杭银转债(下落0.30%)、青农转债(下落0.16%)。

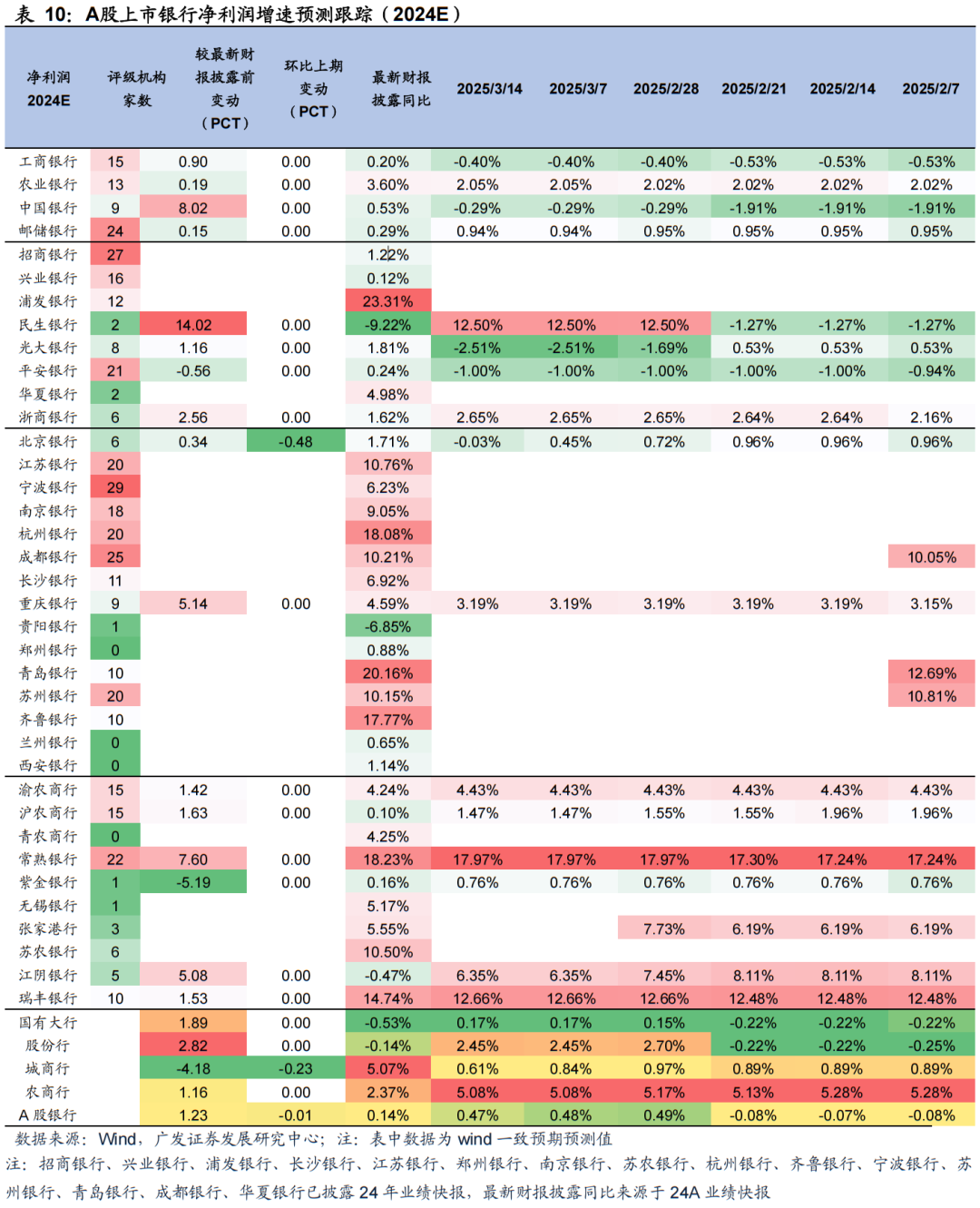

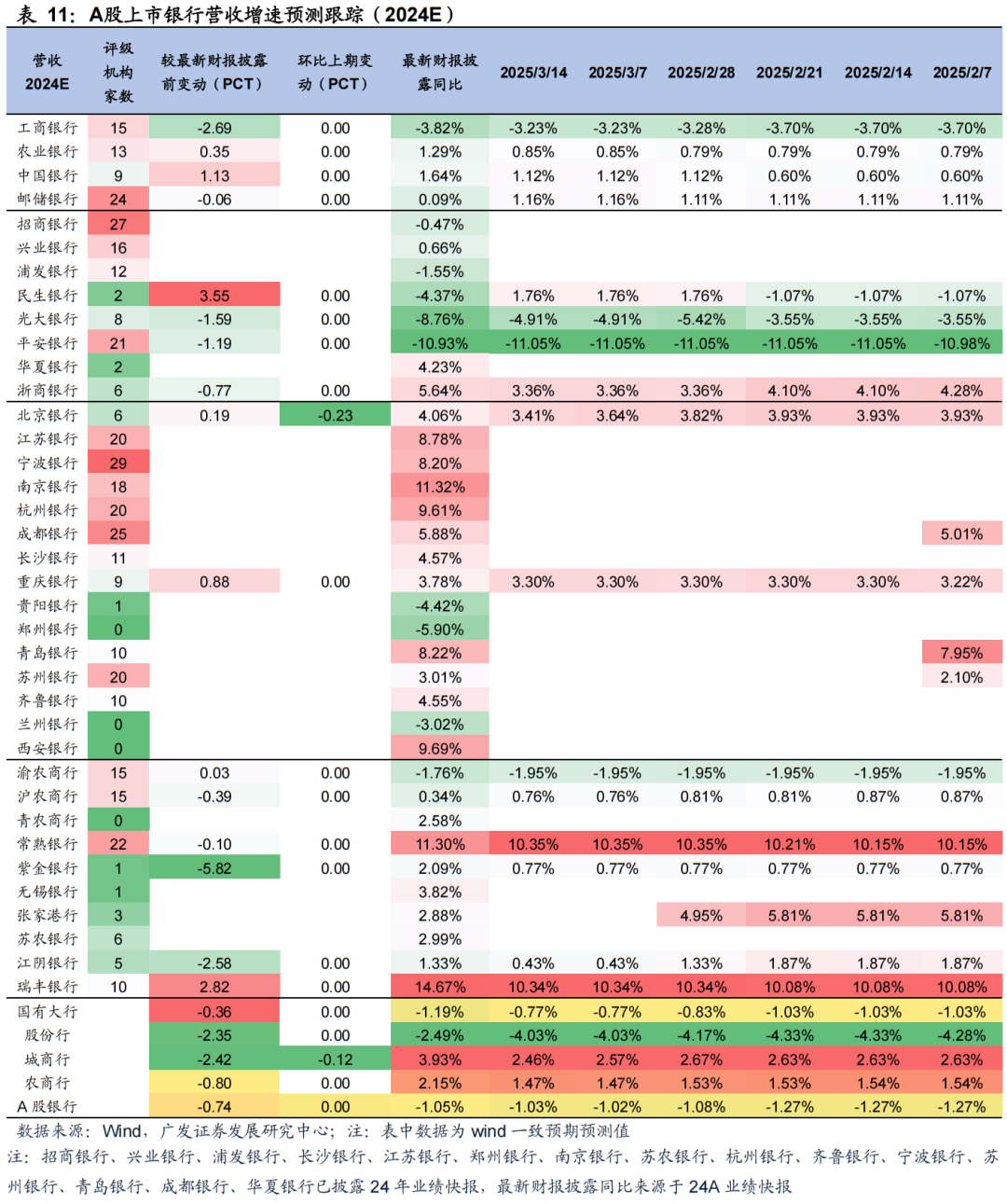

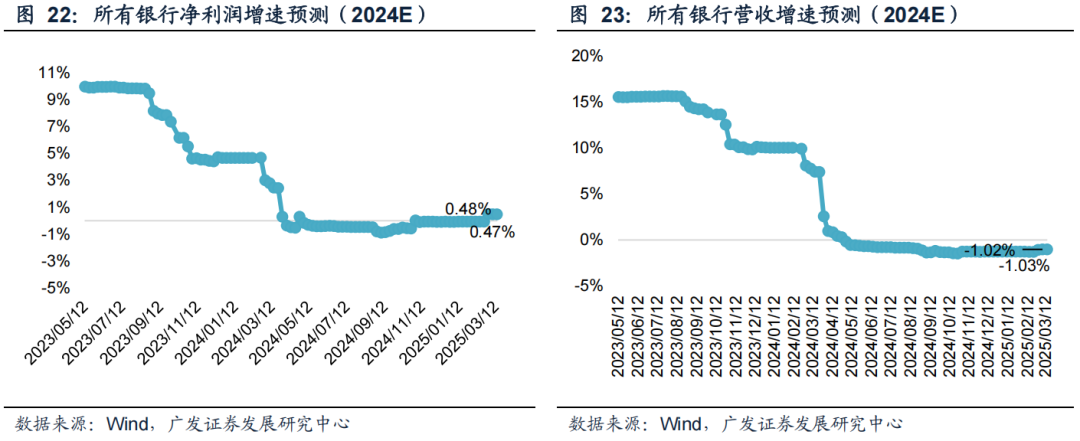

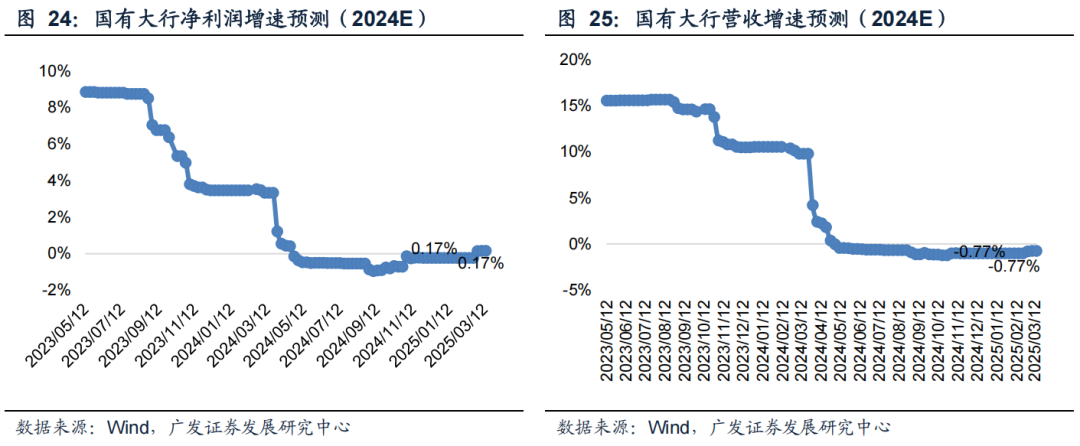

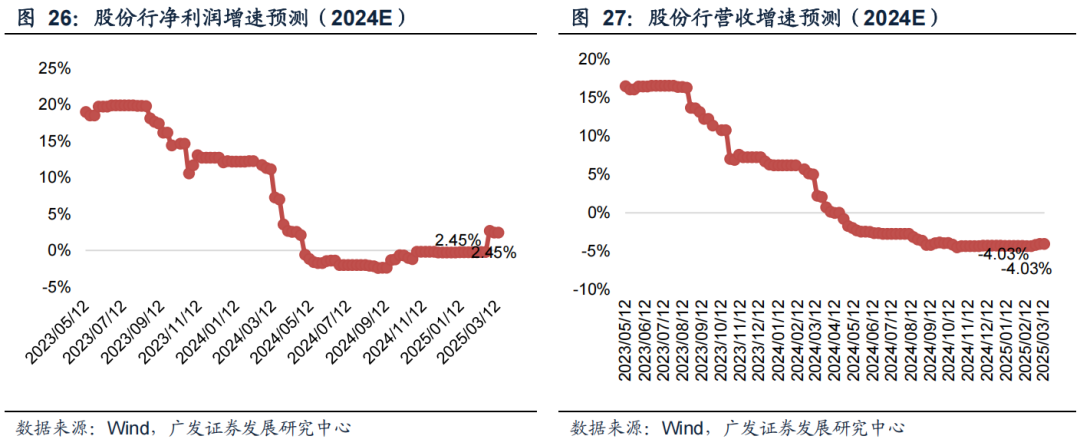

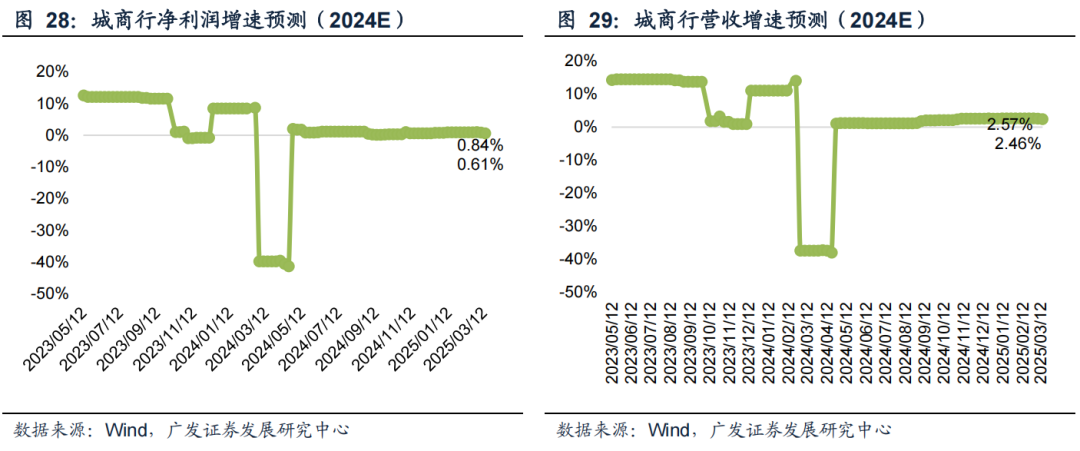

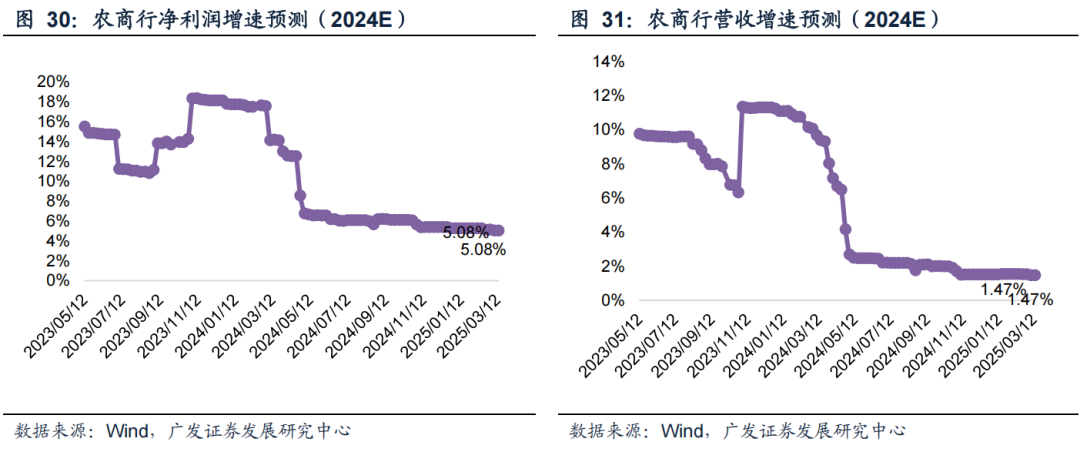

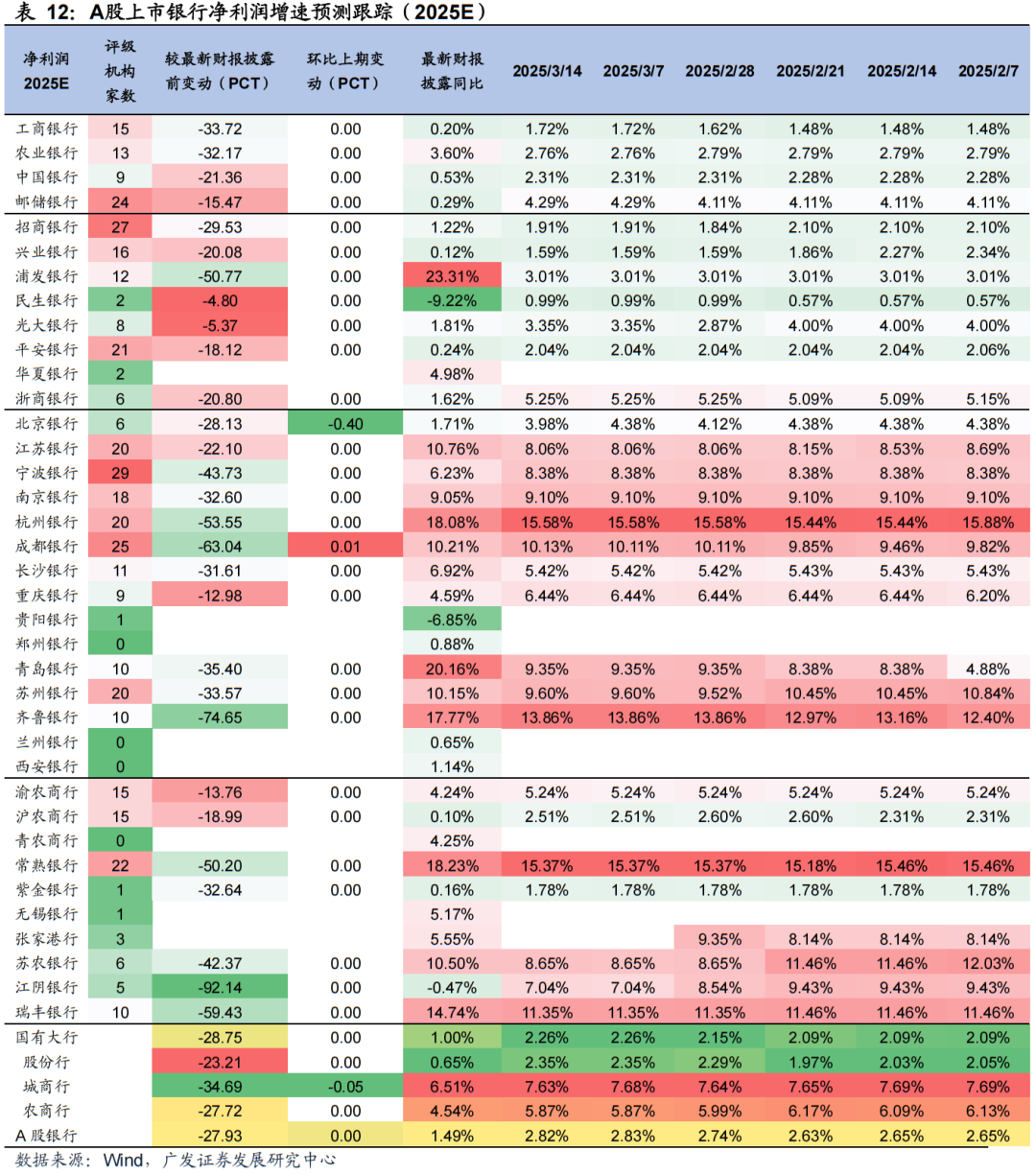

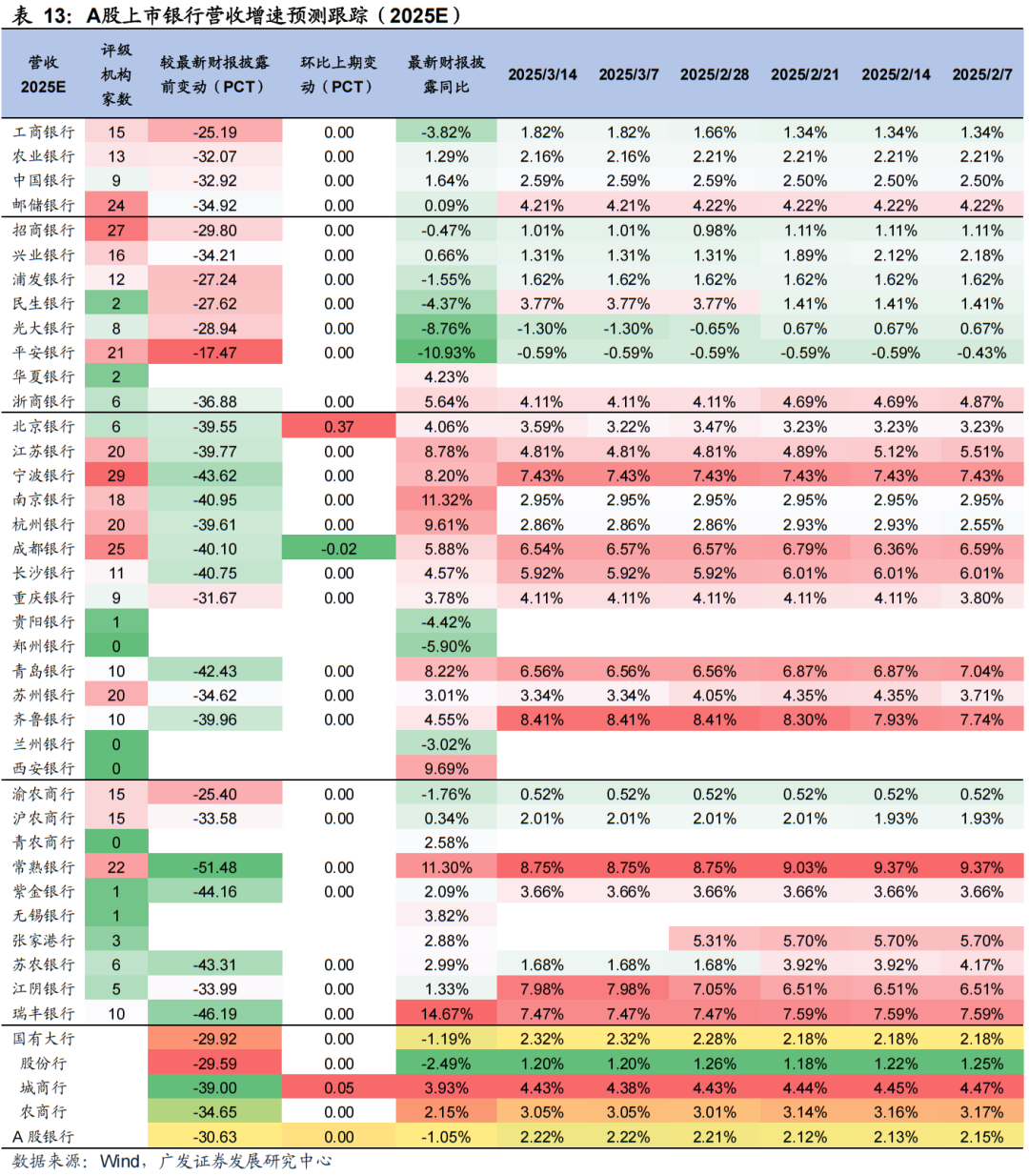

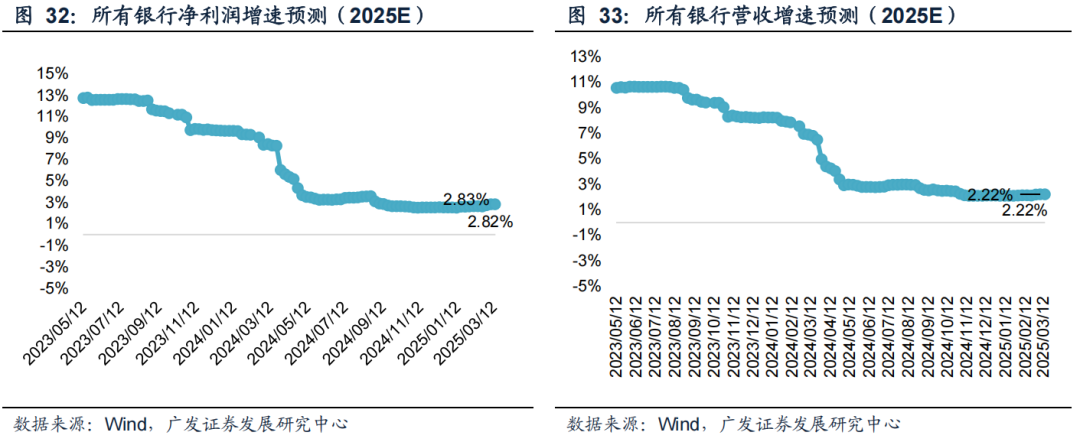

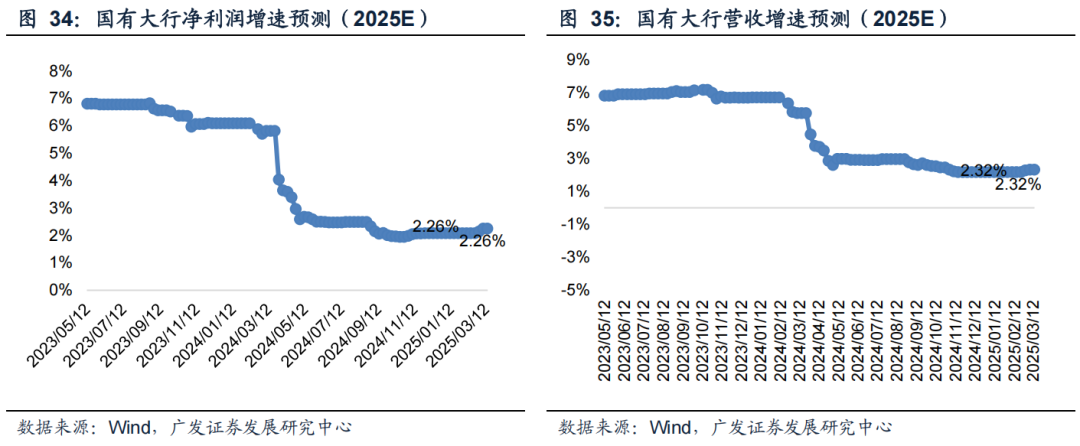

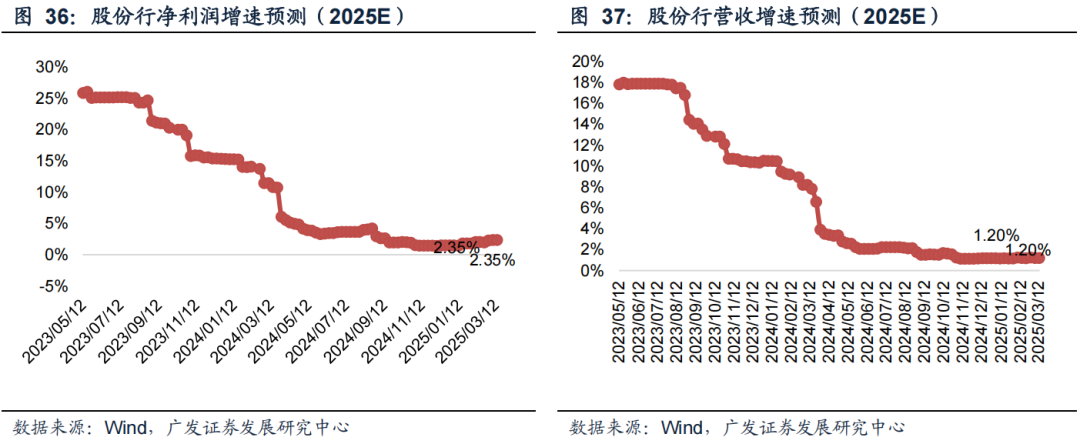

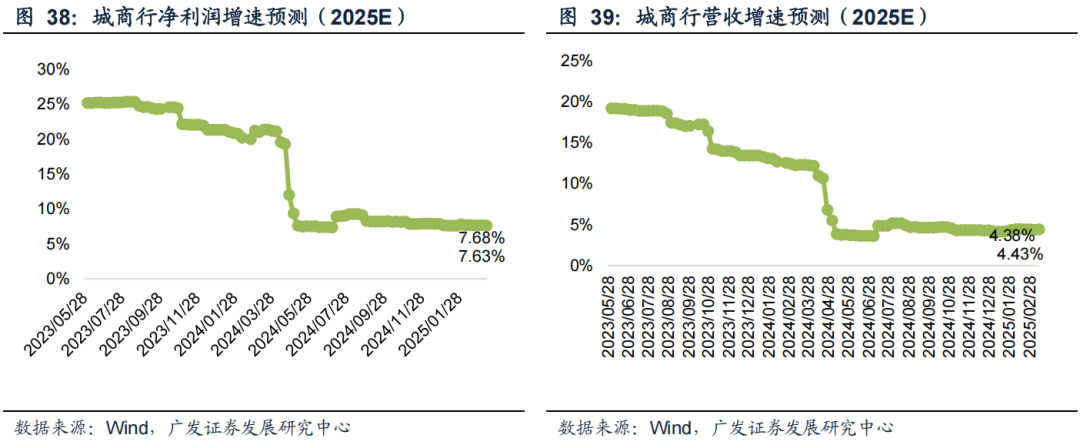

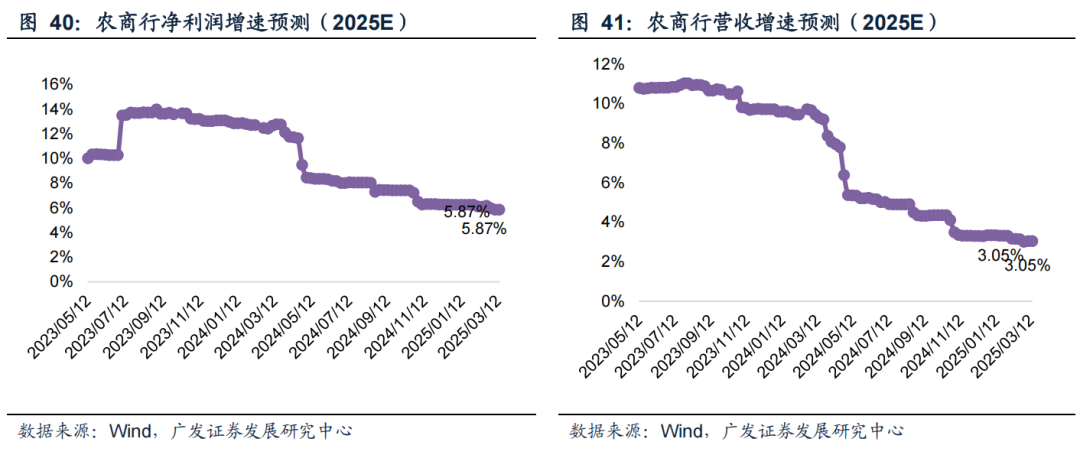

盈利预期方面(图22-41,表10-13):证实Wind数据,本期共2家银行25年功绩增速一致预期有变化(北京银行、成都银行)。A股银行25年净利润增速、营收增速一致预期环比上期基本不变。

02

投资建议:戎马已动,粮草先行——强项看好顺周期复苏

上周咱们投资周报建议“3月财政发力窗口,复苏参预加快期”不雅点,咱们指出:随同财政握续发力救助社融逐渐回升,3月将参预财政开销发力要道期。从本年前两个月情况看,政府债刊行大幅逾越客岁同时,量度3月份政府债刊行同比应该也会大幅提高。从历史教学看,季末月为财政开销要点技术,辩论到本年政府条件靠前且一季度净刊行量大幅逾越客岁同时,量度本年3月财政开销将大幅逾越客岁同时,财政开销驱动经济需求的力度将快速加强。现在三月依然由半,从下到上种种迹象标明:财政发力驱动经济复苏已初见眉目,从春节后工程机械销量、重卡销量、房地产成交量、有色金属价钱、水泥价钱、白酒节后淡季动销情况看均已同比浮现好转,经济复苏已初见眉目,辩论到财政开销岑岭行将驾临,咱们以为3月信济复苏将参预加快期。

现在阛阓仍存悲不雅惯性,部分阛阓不雅点对赤字率提高和社融延迟的解读偏结构且悲不雅,但咱们以为赤字率和财政加杠杆带来的总量影响将在本年上半年显赫进步经济回升的斜率(详见2月金融数据点评),风险金钱价钱依然企稳回升,各大类金钱的阛阓价钱进展依然在预示一轮复苏的驱动。外洋来看,十年好意思债利率的回落将驱动延续四五年的跨境资金流动出现逆转,外部流动性环境的逆转使咱们需要对国内经济拐点愈加明锐,估值的弹性重复基本面的建立,顺周期的戴维斯双击可能很快发生。关于银行业而言,咱们客岁年底的《金钱设置与资负筹备瞻望2025》中的图景正在逐渐终了,债市所面对的流动性环境和基本面环境将扭转银行的利率下行预期,而行业的基本面需要经验债市落潮锻真金不怕火,复苏干系型银行将显赫跑赢板块,而板块本年能够率莫得相对收益。

03

板块进展:银行板块高涨,周度换手率回落

涨跌幅:本期(2025/3/10-2025/3/14)银行(中信一级行业)板块举座高涨1.32%,在30个中信一级行业中排第21,跑输Wind全A(除金融、石油石化)指数约0.05个百分点。

换手率:本期银行(中信一级行业)板块周换手率1.16%,较前一周回落0.04个百分点,在30个中信一级行业中排第30。

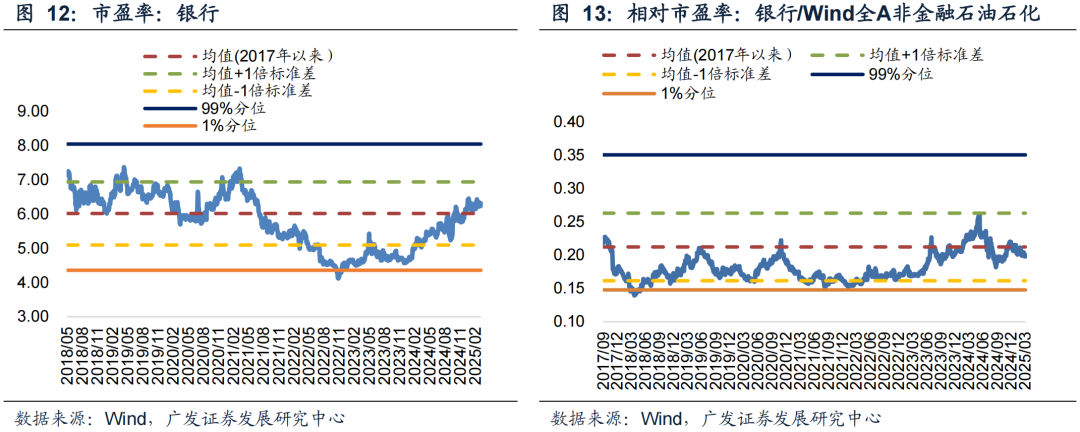

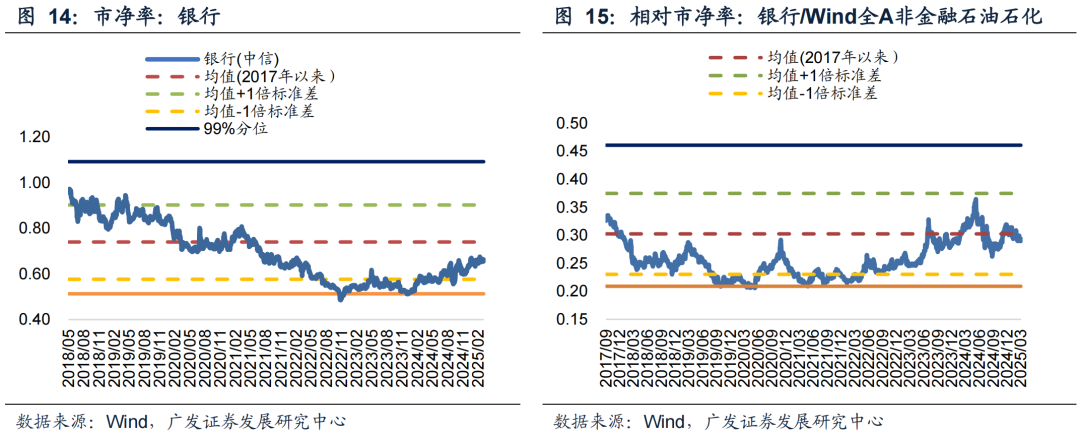

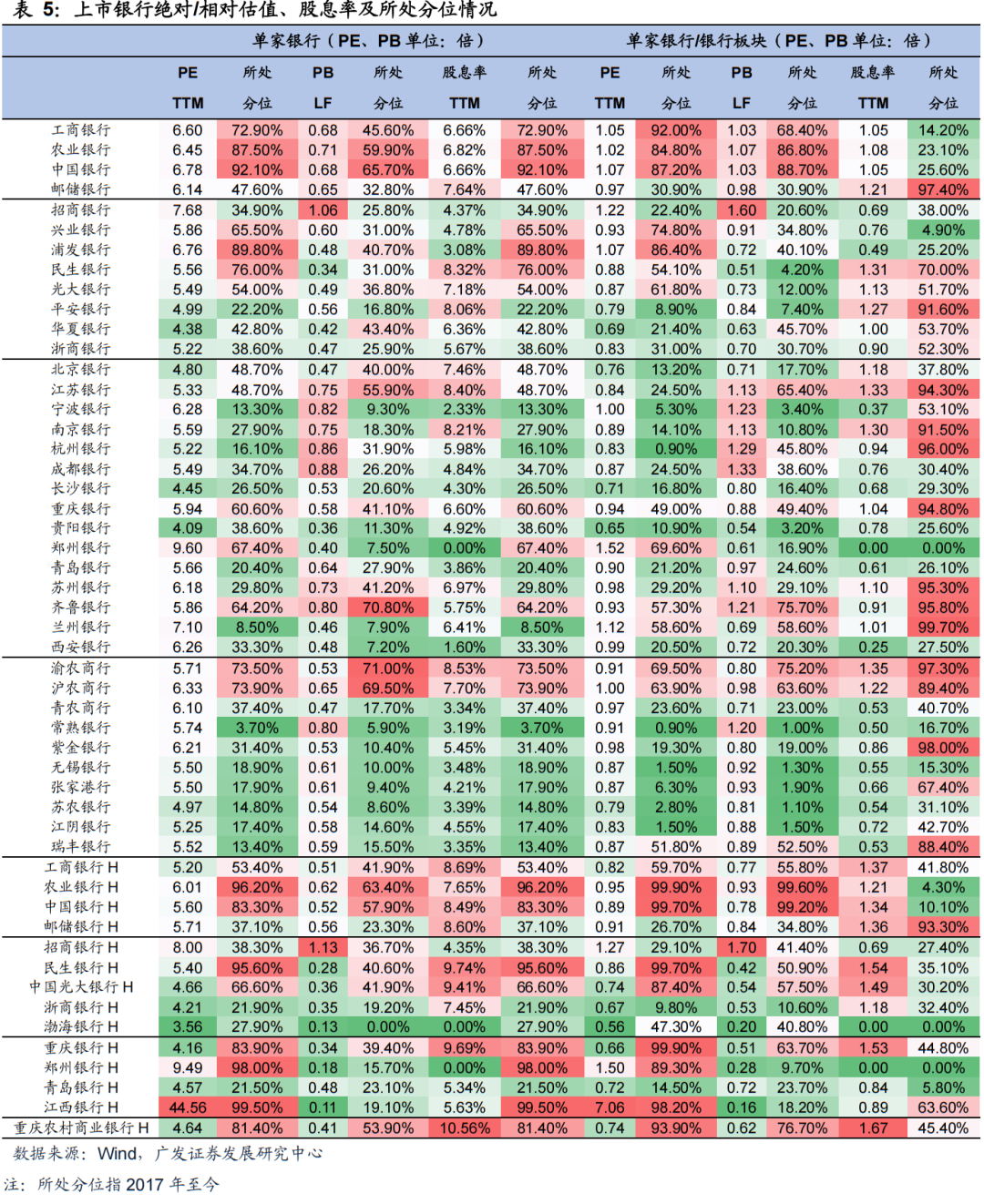

估值:十足估值方面,收敛2025年03月14日,银行板块最新市盈率(TTM)6.31X,最新市净率(最新财报,下同)0.66X。相对估值方面(银行/ Wind全A(除金融、石油石化)指数),最新相对市盈率(TTM)为0.2,最新相对市净率为0.29,均处在历史平均水平。

04

个股进展:个股无数高涨,股份行进展较好

涨跌幅:本期个股涨幅最高的为中原银行+5.99%、宁波银行+4.67%、招商银行+3.65%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)变动幅度隔离为-0.35%、2.70%、0.74%、1.23%,股份行进展较好。

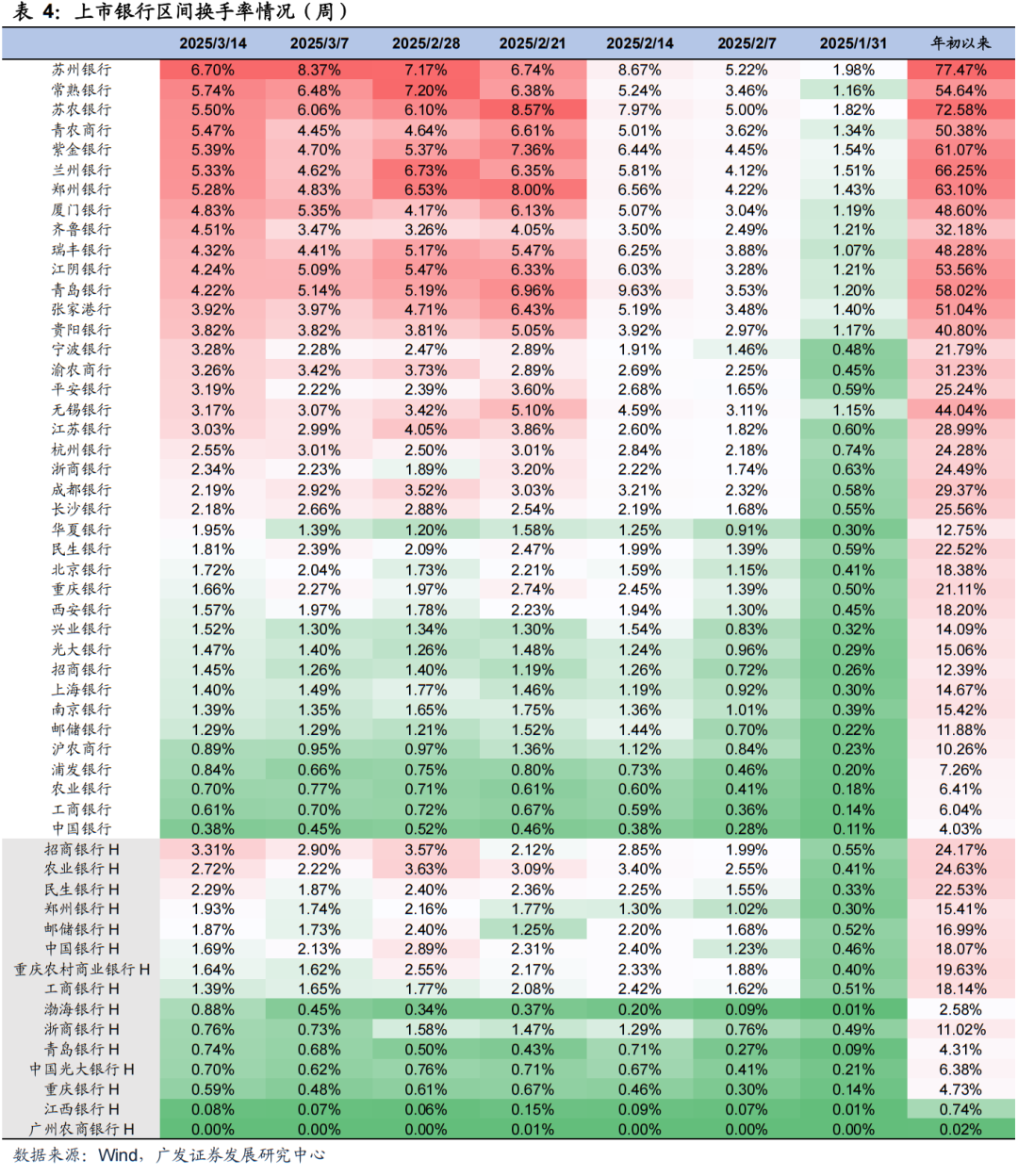

换手率:本期个股换手率靠前的为苏州银行6.70%、常熟银行5.74%、苏农银行5.50%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)周换手率隔离为0.72%、1.63%、2.79%、3.60%,来往活跃度较上一期无数下降,农商行举座来往活跃度更高。

估值:国有大行、股份行、城商行、农商行(中信三级行业)最新市盈率(TTM)隔离为6.46X、6.24X、5.54X、5.86X,最新市净率(LF)隔离为0.68X、0.63X、0.66X、0.59X,最新相对市盈率(TTM)隔离为1.02、0.99、0.88、0.93,最新相对市净率(LF)隔离为1.03、0.95、0.99、0.89。

05

转债进展:本期银行转债平均价钱高涨0.25%

本期银行转债平均价钱高涨0.25%,中证可调节债券指数高涨0.15%,银行转债跑赢中证可调节债券指数约0.10个百分点。正股方面,本期银行板块高涨1.32%,个股无数高涨。个券方面,转债价钱分化,涨幅较大的为兴业转债+0.87%、常银转债+0.73%、南银转债+0.39%。个券周换手率进展赓续分化,较上一期有所回升,换手率靠前的为杭银转债11.56%、都鲁转债7.91%、青农转债7.39%。收敛2025年03月14日,14只银行转债中,杭银转债价钱最高为129.06元,转股溢价率为-0.08%,正股价钱低于强赎价钱0.65%。

06

盈利预测追踪:25年功绩增速预期基本不变

本周共2家银行25年功绩增速一致预期有变化(北京银行、成都银行)。24年城商行净利润增速、营收增速一致预期隔离变动-0.23pct、-0.12pct。25年城商行净利润增速、营收增速一致预期隔离变动-0.05pct、+0.05pct。

07

风险提醒

(1)经济进展不足预期;(2)金融风险超预期;(3)策略落地不足预期;(4)利率波动超预期,其他非息收入进展不足预期;(5)国际经济及金融风险超预期。

倪军:SAC 执证号:S0260518020004badnews 国产